Efter några tunga år börjar byggmaterialmarknaden i Sverige återhämta sig. 2025 ökade marknaden med omkring två procent, mätt i fasta priser, för att i år närma sig en total tillväxt om sex procent. Men återhämtningen sker i skuggan av ett nytt geopolitiskt störningsmoment: kriget i Iran och osäkerheten kring Hormuzsundet, som riskerar att driva upp byggkostnaderna och bromsa den inledda uppgången.

Botten nådd – nu vänder det

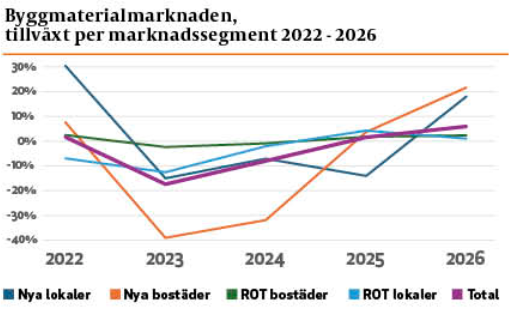

Det är en lång väg tillbaka från de rekordnivåer som byggmaterialmarknaden noterade 2021–2022, då den totala marknaden toppade på 143 miljarder kronor (vi avser här material exklusive grund, stomme och tekniska installationer). Därefter följde ett dramatiskt ras. Nybyggnation av bostäder, som fram till 2022 var den huvudsakliga volymdrivaren på byggmaterialsidan, kollapsade med nära 39 procent mellan 2022 och 2023, och ytterligare nästan 32 procent under 2024.

Förklaringen är välkänd: stigande räntor slog hårt mot hushållens köpkraft och bostadsutvecklarnas kalkylförutsättningar, medan höga byggkostnader pressade lönsamheten i nyproduktionen. Bostadsrätterna drabbades hårdast.

Nu är dock vändningen ett faktum. Segmentet nya bostäder steg med 4 procent 2025 och förväntas ta ett rejält kliv uppåt under 2026, med en uppgång på drygt 21 procent. Den direkta drivkraften är det sakta men säkert ökande antalet byggstarter. Prognoscentret räknar med omkring 33 000 påbörjade bostäder 2026, mot 30 600 under 2025. Det är en återhämtning på en marknad som börjar hitta balans igen, men notera att tidslaggen mellan byggstarter och materialefterfrågan där den huvudsakliga materialefterfrågan sker några månader efter byggstart, vilket innebär att volymen i materialsegmentet till stor del reflekterar de projekt som byggstartades under andra halvåret 2025.

Lokalsidan växer igen, men ojämnt

Materialförbrukningen från nybyggnation av lokaler föll lite oväntat tillbaka under 2025 med 14 procent efter att ha legat på höga nivåer under de senaste åren, drivet av industribyggnation och lagerlogistik. Industribyggnader, som tidigare stod för en historiskt stor del av lokalbyggandet, minskade markant. Under 2026 väntas dock ett tydligt uppsving.

Drivkraften framåt är en kraftig utbyggnad av offentliga lokaler – rättsväsendet, försvaret och samhällsskydd – i kombination med fortsatt hög industribyggnation.

Rot-segmenten, som utgör omkring 75 procent av byggmaterialmarknaden har utvecklats mer stabilt genom nedgångscykeln. Såväl bostads- som lokalrenoveringarna förväntas öka marginellt under 2026. Drivkrafterna är ett åldrande fastighetsbestånd, EU:s energieffektiviseringsdirektiv EPBD och stigande energipriser som gör energirenoveringar mer lönsamma. Samtidigt hämmas tillväxten inom bostadsrenoveringarna av det från årsskiftet 2025/2026 sänkta rot-avdraget.

När det kommer till produktgrupper väntas starkast utveckling för de med högre vikt mot nybyggnation samt sådana som är mindre konjunkturkänsliga – isolering, skivmaterial, klimatskal medan produkter tunga mot konjunkturkänslig renovering – som kök och badrum växer lite långsammare.

Irankriget – ett nytt störningsmoment

Den återhämtning som nu är på väg riskerar att bromsas av kriget i Iran och nedstängningen av Hormuzsundet. Enligt IEA är detta den största energikrisen någonsin, större än oljekriserna 1973 och 1979. Effekten på byggmaterialpriserna väntas inte slå igenom omedelbart – erfarenhetsmässigt tar det 5–8 kvartal innan initiala energiprisökningar fullt ut reflekteras i byggkostnader. Det innebär att den mest påtagliga pressen på byggmaterialpriserna väntas under 2027, snarare än under 2026. Vi ser inte heller några uppenbara tecken i statistiken till prisökningar än så länge. Det ska dock inte ses som omöjligt att höjningen från såväl leverantörer som i handelsled kommer lite snabbare denna gång än tidigare, i och med att vi nyligen gått igenom en kraftig prisökningscykel.

Återhämtningen är reell men skör. Den totala marknaden väntas fortsätta växa 2027 och 2028, om än i långsammare takt, Byggmaterialmarknaden följer med i den trenden – förutsatt att konflikten i Mellanöstern inte förvärras ytterligare och att centralbankerna lyckas hålla inflationsförväntningarna i schack.

Thomas Ekvall,

Manager Market Insight Sweden Prognoscentret