Det är inte bara människors liv och hälsa som är i riskzonen under coronakrisen, utan hela det ekonomiska systemet kan drabbas av kollaps. Kan vi då backa ett steg och försöka ta lärdom av tidigare kriser vi haft i modern tid, kan man finna inspiration till möjliga scenarion i exempelvis fastighetskrisen på 90-talet och finanskrisen som startade 2008?

Som en lavin sprider sig smittan, starkare och starkare för varje dag. Det som känns mest otäckt är att den inte går att se eller ta på, inte blir det heller lättare av att ingen har en aning om när det kan tänkas börja se bättre ut. Vi står precis i början av vad som kan komma att bli en av de största globala katastroferna i modern tid, eller så mattas smittan av och situationen återgår till det normala under sommaren. Det vi nu tydligt ser är att det inte endast är människors liv och hälsa som är i riskzonen, utan hela det ekonomiska systemet som kan drabbas av kollaps. Kan vi då backa ett steg och försöka ta lärdom av tidigare kriser vi haft i modern tid, kan man finna inspiration till möjliga scenarion i exempelvis fastighetskrisen på 90-talet och finanskrisen som startade 2008.

Om vi tittar närmare på och tillåter oss spekulera lite om nuvarande kris så kan man anta att om nedstängningen begränsas till en kort tid (uppskattningsvis april – maj) så begränsas de permanenta skadorna i utbud och efterfrågan. Men samtidigt har denna kris element av alla de tidigare kriserna plus oljepriskraschen och spanska sjukan.

Man kan utan att vara kontroversiell säga att sannolikheten för att denna kris blir betydligt värre inte är marginell men samtidigt kan den styras från politiskt håll. Den politik som bedrivs över hela världen går ut på att bromsa smittspridningen tills att flockimmunitet uppnås eller tills att det finns ett vaccin. Att något av det skulle uppnås till maj känns avlägset. Skulle nedstängningen då fortsätta är risken att konkurser och arbetslöshet inom restaurang-, turism- och detaljhandel ökar när konsumtionen försvinner permanent, samtidigt som både hushåll och hyresgäster av både kontor och kommersiella lokaler får problem med sina ränte- och hyresbetalningar.

För att undvika det kan karantänen minskas men då uppstår andra problem. Befolkningen håller sitt fokus på den primära effekten av själva viruset dvs. risken att bli sjuk och eventuellt avlida. Risken är uppenbar att sjukvården blir överbelastad och förtroendet för landets styrning kan då börja ifrågasättas. Detta är dessutom något som sker simultant i princip i hela världen. Därmed finns en stor risk att politiken kommer stå inför ett svårt val mellan att låta smittspridningen ta fart eller få stora, permanenta skador på ekonomin.

Vad finns det för likheter mellan de olika kriserna? Tydliga likheter är en kraftig ökad utlåning under några år som blåser upp tillgångsvärden och problematiskt små marginaler hos fastighetsägare. Små marginalerna fungerar utmärkt när fastighetsvärdet konstant ökar men det ger mycket låg uthållighet vid fallande värderingar. Skyddsnätet i bankerna är dock lite starkare nu än innan finanskrisen 2008 – 2009. Belåningen får inte längre ske till fastighetens fulla värde utan det finns en marginal kvar att ta av vid fallande fastighetsvärden. Bankernas balansräkningar är samtidigt i bättre skick i och med Basel 3 reglerna där man har begränsat möjligheten att bygga för mycket hävstång i utlåningen. Detta är bra, men den stora frågan blir huruvida det hjälper och är tillräckligt för att skapa den uthållighet som nu behövs. Fastighetsbolagen själva har dessutom vridit sin upplåning mot preferensaktier och företagsobligationer när bankernas upplåning begränsats vilket kan skapa problem vid refinansiering av lånen i en skakig marknad.

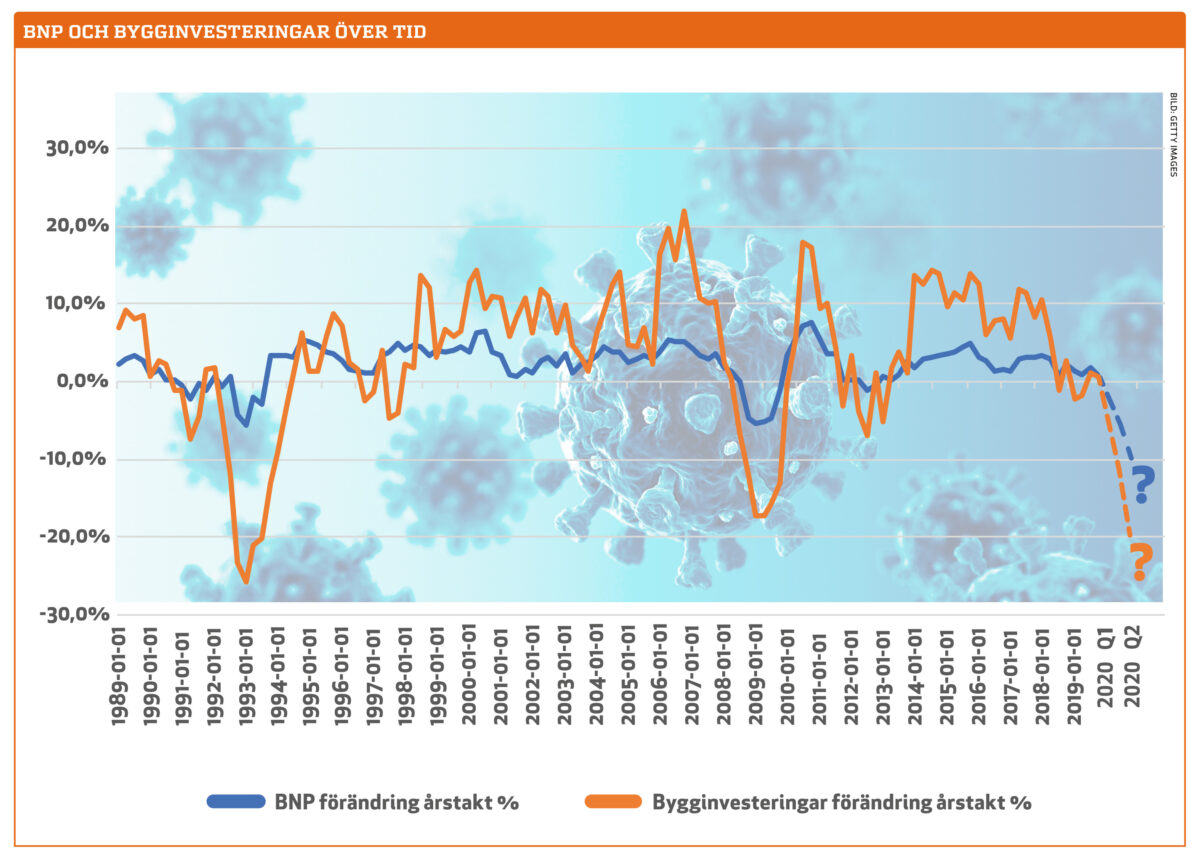

Tittar vi på hur de olika kriserna slagit mot BNP-utvecklingen så varade fastighetskrisens recession under tre år, men det tog ytterligare några år innan förlusten var återtagen. Finanskrisen levererade ett års fall och endast ett år senare var man uppe på i princip samma nivå igen. Går det bra med corona-krisen så kanske vi tappar 10 % BNP under 3 – 4 månader men sedan är vi i princip tillbaka på banan redan vid årsskiftet. För svensk del skulle effekten på BNP då mer likna finanskrisen än fastighetskraschen och det är det allmänt rådande scenariot hos banker och andra bedömare. Min övertygelse är dock att detta utfall är allt för positivt och att vi står inför en mycket lång och hårt slående kris.

Om vi vänder blicken mot fastighetspriserna så gav fastighetskraschen ett mycket kraftigt fall i fastighetspriser, medan effekten av finanskrisen endast gav ett kortare dropp. Hur det blir i den rådande krisen är svårt att spekulera i, men med tanke på den eventuella omfattningen kan man nog anta att det kan bli en rejäl krasch om krisen drar ut på tiden. Tittar vi på arbetsmarknaden kan man med all tydlighet se att den första månadens varsel är betydligt kraftigare denna gång än vid någon av de två tidigare kriserna, men naturligtvis blir det av stor betydelse hur snabbt det går innan man får någon form av global liksom lokal kontroll över läget. Vid de båda tidigare kriserna har staten och Riksbanken gått hårt in för att aktivt försöka skapa stabilitet i det finansiella systemet. Denna gång slår krisen först i den reala ekonomin, inte den finansiella, vilket gör att det främst är via finanspolitiken och direkta stödåtgärder till företag som behövs. Sverige är väl rustat för detta och både Riksbanken och staten har redan lanserat historiskt kraftfulla stöd. Det kan hålla företagen under armarna, åtminstone under en kortare tid.

Summa summarum, blir nog att denna kris har en stor potential att få tidigare kriser att framstå som både relativ lätta att hantera och förhållandevis blygsamma i sin omfattning. Nedåtrisken får nog anses vara enorm denna gång. Nu handlar allt bara om tid, tiden till dess att samhället kan gå tillbaka till normal funktion igen. Regeringen spenderar enorma pengar på att köpa tid, samtidigt ökar hela tiden prislappen på tid och frågan blir hur mycket tid vi har råd att köpa?

Mattias Pettersson

Prognoscentret