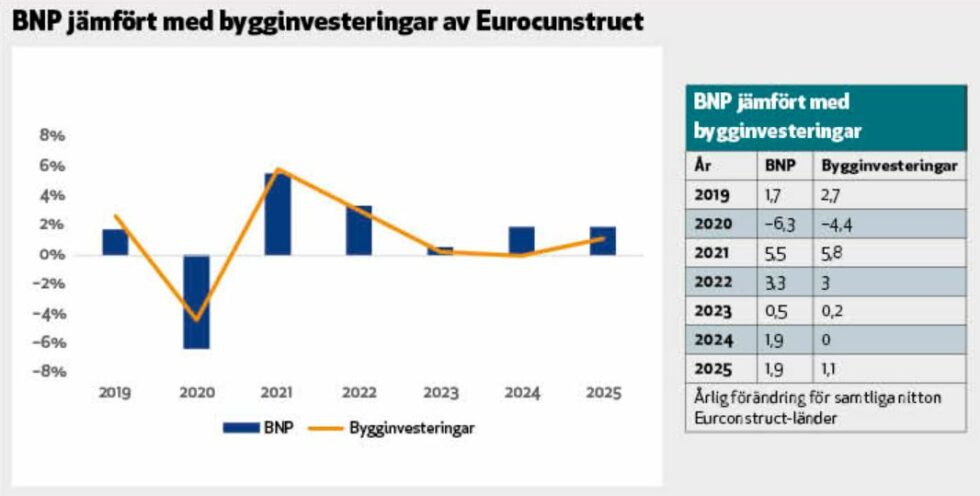

Sedan pandemins utbrott, med omfattande samhällsnedstängningar och restriktioner, har kriserna kommit att bli det nya normala. Inflationsutvecklingen ställer till med stora problem och de snabba räntehöjningarna bidrar till att efterfrågan i de europeiska ekonomierna sjunker tillsammans med ett försämrat investeringsläge. Prognoserna för de europeiska bygg- och anläggningsmarknaderna revideras nu ned.

Enligt Euroconstructs höstprognos uppskattas de totala investeringarna i de europeiska bygg- och anläggningsmarknaderna under 2022 till 1897 miljarder EUR. Jämfört med 2021 motsvarar det en ökning på 3,0 procent. Rysslands anfallskrig och osäkerheten som följer av den generella prisutvecklingen, med särskild betoning på energimarknaden, innebär en ökad försiktighet samtidigt som ränteläget minskar investeringsbenägenheten.

Efter en lång period med historiskt låga räntor faller nu framför allt marknaden för nyproducerade bostäder men även den tidigare så heta renoveringsmarknaden. Under det senaste halvåret har marknadsförutsättningarna försämrats avsevärt till följd av Ukrainakriget som i kombination med kvardröjande effekter från pandemin har lett till skenande konsumentpriser, räntehöjningar och sjunkande förtroende bland hushållen.

Det första halvåret av 2022 har varit starkt. Arbetsmarknadsläget är fortsatt generellt stabilt och inga drastiska försämringar har skett. Tvärtemot är det den penningpolitiska åtstramningen som hastigt men gradvis leder till ett förändrat läge som ekonomiska aktörer tar hänsyn till – och i takt med att räntehöjningarna får effekt mattas efterfrågan och investeringsviljan av. Under 2023 träder vi in i ett mer bekymmersamt ekonomiskt läge och byggaktiviteten stagnerar på aggregerad nivå. Den samlade bedömningen för de nitton Euroconstruct-länderna är att bygg- och anläggningsmarknaderna får en nolltillväxt under 2023 och 2024.

Ett land sticker ut

Som enskilt land sticker Italien ut. Bygg-och anläggningsmarknaden i landet bedöms växa med 12,1 procent i år, en nivå enbart Irland kommer i närheten av (+9 procent). Det kan kontrasteras mot det västeuropeiska genomsnittet om 3 procent samtidigt som Östeuropa bedöms landa på 2,9 procent. På liknande viss sticker Sverige ut i bostadsbyggandet under 2023 med det största procentuella tappet, men då från höga nivåer (även om dessa inte varit tillräckliga höga sett till Boverkets bedömning om takten i bostadsbyggandet för att omhänderta de behov som finns).

Takten för bostadsbyggandet skiljer sig mellan länderna. Vi har vant oss vid snabba prisuppgångar under det senaste årtiondet, men särskilt under pandemin ökade bostadspriserna med raketfart. Nu stannar utvecklingen av – i vissa länder noteras dessutom kraftiga prisnedgångar. Detta påverkar bostadsbyggandet negativt, men då prisuppgångarna varit så kraftiga under de senaste åren så finns viss fallhöjd utan att situationen riskerar bli krisartad. I relation till befolkning är bostadsbyggandet starkt i Finland, Österrike och Danmark. Dör finns ungefär 7 färdigställda bostäder per 1 000 invånare mot genomsnittet om 3,8. Nyproduktionen av bostäder är lägst i Italien, Portugal, Spanien och Ungern.

Under prognosperioden väntas en betydande avmattning för nyproducerade bostäder i Europa. Tillväxttakten hamnar på – 2 procent i 2023. Det är konsekvensen av det försämrade makroekonomiska läget med stigande räntor, sjunkande reallöner och ökande byggkostnader. 2024 väntas en försiktig tillväxt på 0,3 procent för bostäder.

Nedskrivning för anläggning

Under 2020 noterades en kraftig nedgång i lokalbyggandet. Enligt den senaste bedömningen från juni i år var att aktiviteten skulle återhämta sig under innevarande prognosperiod. Nästa år väntas en negativ tillväxt för det europeiska lokalbyggandet på – 0,1 procent innan utvecklingen under 2024 vänder uppåt igen, mot 1,5 procent. Sverige sticker ut som ett land med en jämförelsevis hög byggtakt under de senaste åren och det procentuella fallet blir därmed också bland det mest markanta. Bara Belgien får en kraftigare nedgång under 2023 (– 9,6 procent).

Den europeiska anläggningsmarknaden klarade sig bäst under coronapandemin, tack vare stora statsfinansierade infrastruktursatsningar och EU-medel. Så fortsätter vara fallet under den inflationskris vi genomlever just nu, som trots allt väntas vara övergående. Euroconstructs bedömning visar att anläggningssegmenten växer med 2,9 procent i 2023. Det är en nedskrivning från den tidigare prognosen om 3,9 procent. Under 2024 växer segmentet med 1,8 procent.

Den högsta inflationen på flera årtionden har kännbart effekt. Centralbankernas penningpolitiska åtstramning leder oss in i en lågkonjunktur som byggindustrin inte kan undvika. Efter ett årtionde av kredittillväxt försvåras finansieringssituationen när värdet på tillgångar faller och lönsamheten urgröps. I takt med att inflationen faller tillbaka till mer normala nivåer finns dock återigen ett utrymme att stimulera ekonomin tillbaka till ett mer gynnsamt läge för byggandet.

Ludvig Uggla,

marknadsanalytiker Prognoscentret