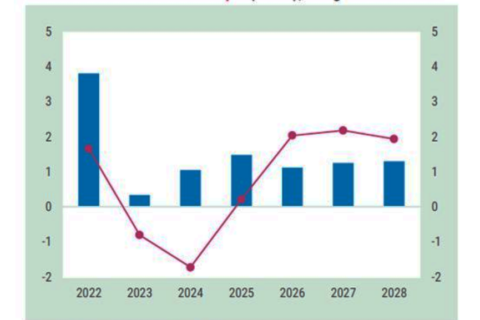

Under de kommande åren kommer vi se en inbromsning av byggaktivitet i Sverige. Den stundande lågkonjunkturen innebär ett förändrat läge för byggmarknaden med ökat kostnadstryck och ett högre ränteläge, enligt Prognoscentret.

Under den närmsta tiden är det ekonomiska läget osäkert. Hushållen har en djupt pessimistisk syn på den ekonomiska situationen samtidigt som näringslivet trots allt är rätt hoppfull. Arbetsmarknaden är stark efter en tid av fallande arbetslöshet men konsumtionen förväntas att gå ned. Stämningsläget är därför både dystert och positivt samtidigt.

Pandemin och europeiskt storkrig har slagit hårt mot den internationella ekonomin. Nu finns det en förväntan om att företagen ställer om och i högre utsträckning börjar prioritera minskad sårbarhet i produktions- och leveranskedjor och ökat motstånd mot störningar istället för tidigare syn om effektivitet. Vad de långsiktiga konsekvenserna för ränteläget och byggmarknaden blir av en globalisering på reträtt är osäkert.

Hur det makroekonomiska läget förändras under kommande år kommer ha stor betydelse för byggmarknaden. Den samlade bedömningen är att inflationen kommer avta och återgå till acceptabla nivåer, vilket kan innebära ett förbättrat ränteläge.

Byggmarknaden väntas stabiliseras om ett par år

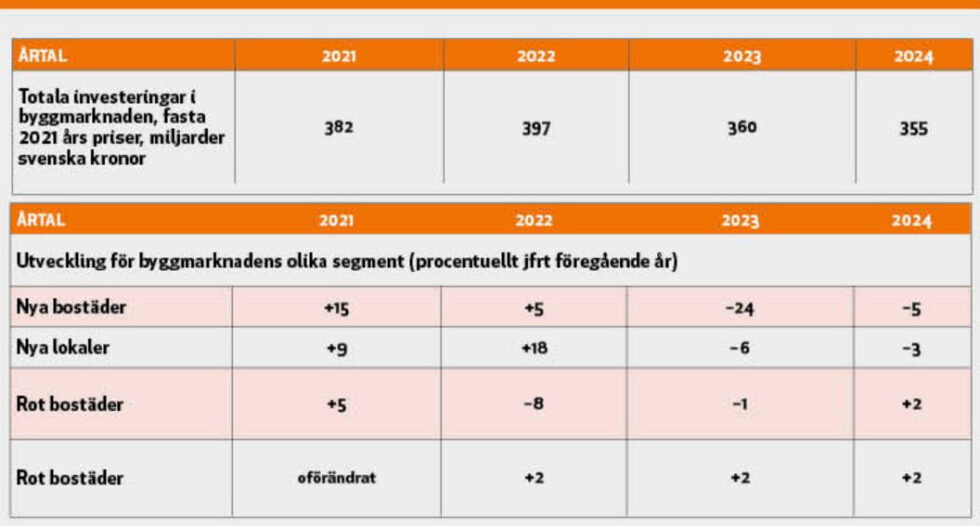

Efter år av stigande bygginvesteringar väntas ett förhållandevis kraftigt fall under nästa år innan marknaden åter stabiliseras under 2024. En giftig cocktail av skyhöga byggkostnader, utbudsstörningar, en annalkande energikris samt en inflation som kraftigt urholkar hushållens plånböcker förstärker den avmattning vi såg redan i våras.

En förhållandevis kraftig nedgång väntas på kort sikt. Vi befinner oss i en besvärlig situation när vi går in i lågkonjunktur, som förvisso bedöms vara mild men som kommer få stora konsekvenser för byggaktiviteter. Prisnedgången på bostadsmarknaden lämnar tillsammans med de ökade byggkostnaderna och ett lägre konsumtionsutrymme ett stort avtryck. Vi ser ett fall i igångsättningen av bostäder med 17 procent under året och ytterligare cirka 20 procent nästa år.

Bostadsbyggandet hårt drabbat

Bostadsbyggandet som är mest konjunkturkänsligt drabbas också hårdast. Antalet nyproducerade bostäder som under 2021 toppade på 69 200 bostäder, väntas i år bli 57 500. Under 2023 sker ett dramatiskt tapp ned till 45 500 nya bostäder. Under 2023 halveras nästan antalet nyproducerade bostadsrätter jämfört med rekordåret 2021, medan antalet småhus minskar med nästan en tredjedel.

Hushållen minskar också sina renoveringar kraftigt under innevarande år. Sjunkande reallöner, stigande byggmaterialpriser bidrar tillsammans med omprioriteringar efter de upphävda coronarestriktionerna och en lägre transaktionsvolym av bostäder till det stora tappet. De stigande energipriserna skapar dock incitament för hushållen att vidta energieffektiviserande åtgärder i sina bostäder, vilket dämpar nedgången både i år och nästa.

Renoveringsaktiviteten för landets fastighetsägare står dock emot nedgången bättre. Det är en följd av den uppdämda renoveringsskuld som uppstod under pandemin, men också för att de likt hushållen ges ekonomiska incitament till energibesparande åtgärder då elpriserna skenar. Dessutom har ett förstärkt hållbarhetstänk tillsammans med nya behov i spåren av coronapandemin skapat en ny typ av efterfrågan vilket håller segmentet uppe.

Två byggtyper justeras upp

Optimismen återfinns i prognoserna för lokalbyggandet. Den svenska tillverkningsindustrin går fortfarande starkt – trots att förväntningarna dämpats under sommaren – vilket tillsammans med den gröna omställningen driver på efterfrågan på nya produktionsanläggningar. Även behoven och investeringsviljan inom lager och logistik är fortsatt stora och jämfört med vårens prognoser justeras nu nivåerna upp ytterligare för de här två byggtyperna.

När det gäller offentligt byggande i form av undervisningsbyggnader och vårdbyggnader väntas likaså en stabil utveckling. Den positiva utvecklingen drivs framför allt av de underliggande demografiska behoven men förstärks även av att investerare lägger om sina strategier i den osäkra ekonomiska utvecklingen samt att antalet anbud väntas öka i takt med ett lägre resursutnyttjande i entreprenadled.

Lösning av Cementakrisen

En risk för byggmarknaden är cementförsörjningen. Cementas tillfälliga tillstånd går ut vid årsskiftet och om kalkbrytningen stannar av har det enorma konsekvenser för byggaktiviteten som i princip bedöms stanna av. Med anledning av dess samhällskritiska betydelse är bedömningen att frågan kommer få en lösning, även i händelse att beslutet inledningsvis är negativt.

Ryssland använder det europeiska energiberoende som ett vapen. Deras uttalade strategi är att pressa Europa till eftergifter och säkerställa att stödinsatser till Ukraina minskar eller slutar helt. Genom att försöka destabilisera de europeiska ekonomierna och skapa en svår situation för befolkningarna vill de att den politiska riktningen tvingas läggas om.

Sammantaget ser vi kort sikt en försämrad situation. Vi konstaterar att den svenska byggmarknaden är starkt påverkad av den ekonomiska osäkerhet vi befinner oss i. På lite sikt bör dock de exogena chocker som nu präglar omvärlden ge vika och de grundläggande behoven åter ge byggmarknaden kraft.

Ludvig Uggla,

Marknadsanlytiker

Prognoscentret