Trots det osäkra världsläget som orsakar en betydande avmattning i byggaktiviteten visar Euroconstructs juniprognos en måttlig ökning av byggaktiviteten i Europa under de kommande åren.

Många europeiska länder valde under pandemins första år att gå in i total lockdown vilket naturligt nog slog hårt mot den ekonomiska aktiviteten. Effekterna av nedstängningarna blev också kännbara för de europeiska byggmarknaderna då många byggarbetsplatser tvingades stänga helt medan andra hölls öppna men med begränsad kapacitet så snart arbetskraften insjuknade i covidsymptom och tvingades stanna hemma.

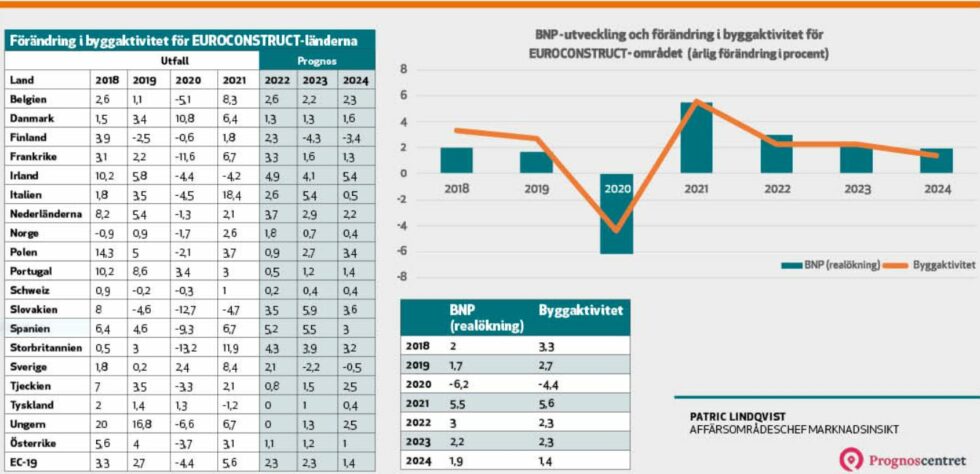

Under pandemiåret 2020 sjönk den samlade byggaktiviteten i Europa med hela 4,4 procent. 2021 återhämtade sig dock den europeiska byggmarknaden med besked, investeringarna växte med 5,6 procent och var med det tillbaka på 2019 års nivå.

Euroconstruct är ett europeiskt nätverk av analysföretag, institutioner och myndigheter som bevakar de europeiska bygg- och anläggningsmarknadernas aktivitet och utveckling. I juni 2022 hölls nätverkets sommarkonferens i Warsawa, Polen. Under konferensen presenterade nätverket nya prognoser för nitton europeiska byggmarknader.

En genomgång av investeringsutfallet för 2021 visar att majoriteten av de västerländska byggmarknaderna (10 av 15) hade högre investeringsvolymer ifjol än vad som var fallet före pandemin (2019). Bland de så kallade BIG5-länderna (de fem största ekonomierna) var det dock endast Italien som hade en högre investeringsnivå under 2021 jämfört med året före coronapandemins utbrott (+13 procent, efter en nedgång på 4,5 procent under 2020).

För Tysklands del var bygginvesteringarna under 2021 nära nivån för 2019 medan de i Frankrike var fortsatt 5,7 procent lägre jämfört med 2019. Även i Spanien och Storbritannien var aktiviteten lägre 2021 än under 2019 (-3,2 respektive -2,9 procent). I samtliga nordiska länder var dock aktiviteten högre under 2021 jämfört med 2019, där Danmark visat på den kraftigaste tillväxten (+17,8 procent).

Bland de fyra central-och östeuropeiska marknaderna var det endast Polen som hade en högre byggaktivitet under 2021 jämfört med 2019 (+1,5 %). Slovakien drabbades i stället av en djup nedgång (-16,8 procent).

Försiktiga investeringar framöver

Enligt Euroconstructs sommarprognos uppskattas de totala investeringarna i de europeiska bygg- och anläggningsmarknaderna under 2021 till 1854 miljarder EUR. Jämfört med 2020 motsvarar det en ökning på 5,6 procent. Under innevarande år väntas tillväxten mattas av igen, till 2,3 procent.

En måttlig ökning förväntas även under 2023. Rysslands invasion av Ukraina – och osäkerheterna kring konfliktens varaktighet – samt den snabbt stigande inflationen får de europeiska centralbankerna att dra i handbromsen. De många osäkerheterna tillsammans med ett förändrat ränteläge kommer att göra de europeiska investerarna betydligt mer försiktiga framöver, vilket dämpar återhämtningen.

Sammantaget gör nätverket ändå bedömningen att den europeiska byggaktiviteten ökar under prognosperioden 2022-2024. Inom EC15 (de femton västeuropeiska byggmarknaderna) väntas en tillväxt på 6,4 procent under perioden. Starkast tillväxt väntas på Irland (+15,1 %) följt av Spanien (+14,3%) och Slovakien (+13,5%).

På de största europeiska marknaderna syns dock tendenser till stagnation. Under förra året sjönk till exempel bygginvesteringarna i den tyska byggmarknaden, med 1,2 procent efter den ganska måttliga tillväxten på 1,3% under 2020.

Under hela den aktuella prognosperioden 2022-2024 väntas den sammanlagda tillväxten endast uppgå till mindre än 1,5 procent.

Så ser det ut för de nordiska länderna

I de nordiska länderna ser framtidsutsikterna olika ut. I Finland och Sverige väntas en betydligt svagare utveckling under prognosperioden jämfört med grannländerna Norge och Danmark, som växer med 3–4 procent.

Den sammanlagda tillväxten i Euroconstruct-området omfattar alla tre huvudsegment; bostäder, lokaler och anläggningsmarknaden, och väntas ligga på nivåer om 2-3 procent per år. Den relativt måttliga tillväxten speglar den höga graden av osäkerhet om de europeiska ekonomiernas fortsatta utveckling. Riskerna för en varaktig konflikt i Ukraina och ännu ett coronautbrott under hösten är överhängande. Mot bakgrund av detta är en lågkonjunktur inte otänkbar – och en betydligt kraftigare nedgång i byggaktiviteten att vänta.

Under prognosperioden väntas en betydande avmattning för bostadssegmentet i Europa, vilket omfattar såväl nyproduktion som renoveringar.

Under 2020 noterades en kraftig nedgång i lokalbyggandet, men bedömningen är att aktiviteten återhämtar sig under prognosperioden.

Den europeiska anläggningsmarknaden klarade sig bäst under coronapandemin, tack vare stora statsfinansierade infrastruktursatsningar och EU-medel. Segmentet växer kraftigt under 2023 för att därefter falla under 2024.

Analysen bygger på data från maj i år. Sedan dess har konjunkturutsikterna försämrats vilket innebär att en viss nedjustering av prognoserna troligtvis är att vänta framöver.